Правильный код бюджетной классификации в 3-НДФЛ за 2016 год – один из ключевых реквизитов этой декларации. Поэтому рассмотрим требования к нему и актуальные значения КБК в 2017 году.

Где искать

Самые актуальные КБК для 3-НДФЛ за 2016 год утверждены приказом Минфина России от 01 июля 2013 года № 65н. В обновленной редакции он действует с 7 декабря 2016 года.

Коды бюджетной классификации из данного документа Минфина берут не только для заполнения декларации по форме 3-НДФЛ (утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671), но и в целом перечисления в казну подоходного налога. В том числе, пеней и штрафов по нему.

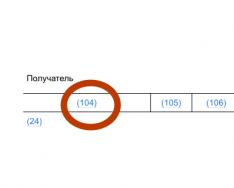

Как реквизит КБК в декларации 3-НДФЛ за 2016 год фигурирует в самом начале Раздела 1 этого бланка (поле 020):

Обратите внимание: нужный код бюджетной классификации для 3-НДФЛ за 2016 год нигде искать не нужно, если вы заполняете эту декларацию с помощью программы с официального сайта ФНС России. Ее алгоритм работы построен таким образом, что она сама проставит необходимый и правильный КБК в зависимости от ситуации, по которой человек сдает 3-НДФЛ.

Новый КБК

Интересно, что периодическое обновление налоговиками формы декларации 3-НДФЛ напрямую влияет и на состав кодов бюджетной классификации по подоходному налогу. Так, например, череда последних обновлений этого бланка касалась заграничных доходов физических лиц. В связи с этим Минфин с 07.12.2016 ввёл новый КБК налога. Для 3-НДФЛ за 2016 год он имеет следующее значение:

|

Основные значения

| Актуальные КБК для 3-НДФЛ за 2016 год | ||

|---|---|---|

| № | Кто платит НДФЛ | КБК в 3-НДФЛ |

| 1 | Статьи 218 – 221 Налогового кодекса РФ: Обычное физическое лицо заявляет налоговый вычет за счет НДФЛ, который удержан и перечислен ранее в казну налоговым агентом | 182 1 01 02010 01 1000 110 |

| 2 | Статья 227 Налогового кодекса: Бизнесмены, зарегистрированные как ИП на общем налоговом режиме; | 182 1 01 02020 01 1000 110 |

| 3 | Статья 228 Налогового кодекса: Обычные физические лица, которые обязаны задекларировать доход, если он облагаем | 182 1 01 02030 01 1000 110 |

Проанализируем: как видно из таблицы, для ИП КБК в 3-НДФЛ за 2016 имеет отдельное значение, чем по обычным физическим лицам. А первая позиция включает в себя и КБК для 3-НДФЛ 2016 с имущественным вычетом (или иным вычетом, на который имеет право заявитель).

Заполняя налоговую документацию и платежное поручение, декларацию в том числе, стоит правильно выбрать код бюджетной классификации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для чего он нужен, какой КБК налога для 3-НДФЛ выбрать в конкретной ситуации и что означают цифры в нем?

Что нужно знать

Налоговая декларация – это отчет, с которым рано или поздно сталкивается каждый гражданин. Предприниматель и юридическое лицо вообще обязуются регулярно отчитываться о своей деятельности в налоговую инстанцию.

В каких случаях может потребоваться оформление , в какие сроки стоит подать документацию. Кто принимает заявление от граждан и организаций?

Кто отчитывается?

Зачастую работники самостоятельно не подают отчеты по доходам. За них это делают работодатели, которые оформляют документацию и уплачивают налоги. Самому сотруднику предприятия выдается зарплата уже с вычетом налога.

Если вам все-таки нужно сдать декларацию, то стоит использовать форму 3-НДФЛ, что утверждена .

Кто подает такой отчет:

- Те лица, которые получили прибыль с реализации недвижимости, что находилась в собственности меньше 3 лет.

- Индивидуальные предприниматели, которые имеют прибыль от своего бизнеса.

- Нотариус и адвокат, которые занимаются частной практикой и имеют доход.

- Граждане, что получают вознаграждение за пределами работы.

- Граждане, что являются резидентами страны и имеют доходы от источника, расположенного за границей.

- Плательщики налога, если налоговым агентом не удерживался НДФЛ.

- Лица, что получили выигрыш.

- Граждане-наследники автора науки, искусства, что получили вознаграждение.

- Граждане, что получили прибыль в результате дарения по .

- Лица, которые желают получить налоговый , или .

Сроки подачи отчетности

Если подача декларации – ваше обязательство, то предоставить ее в налоговый орган нужно до 30 апреля того года, что следует за отчетным периодом. Основанием является .

Если сроки нарушены и своевременно не подготовлен отчет, плательщику начисляется штраф в размере не меньше 1000 руб., но и не больше 30% от общей суммы налога, что подлежит уплате в бюджет.

Исключение (согласно ст. 229 НК России) – если выплаты прекращены до окончания отчетного периода, физическим лицом должен быть предоставлен отчет в течение 5 дней с момента прекращения выплаты.

Если иностранец прекращает свою деятельность, доходы от которой облагаются налогом, декларация должна подаваться не позже чем за месяц до отъезда такого лица за пределы страны (). Но для тех, кто желает получить вычет, сроки для предоставления декларации ничем не ограничены.

Единственное, что стоит учесть – о своем праве на социальный и стандартный вычет плательщик может заявить в течение трех лет с момента перечисления налога в бюджет. Имущественный же вычет может использоваться и позже (даже через 5 – 7 лет).

Если вы понесли убытки при операциях с ценными бумагами и желаете сделать возврат уплаченного налога, или претендуете на получение профессионального вычета, стоит помнить об отведенном сроке для подачи декларации.

Обратиться можно в любое время на протяжении трех лет с момента перечисления средств в казну. По истечению этого периода правом на вычет воспользоваться уже не удастся.

Куда обращаться?

Подавать декларацию необходимо в налоговую службу по месту жительства (прописки). Если гражданин не имеет постоянной регистрации, тогда обращаться нужно в региональное отделение по месту пребывания.

Необходимые КБК для декларации 3-НДФЛ

Комбинация цифр КБК должна ставиться в каждой платежной справке. Они могут отображать расходы или прибыль. Коды стоит правильно использовать.

Код бюджетной классификации относится к обязательным реквизитам для заполнения 3-НДФЛ или поручения. Но стоит разобраться, что это такое, для чего его используют и где можно уточнить нужные КБК.

Структура кода

Код представлен 20-значным номером счета, куда должно осуществляться перечисление подоходного налога. Состоит он из таких блоков:

Остановимся на подоходном блоке. Первое сообщение – это вид поступления платежей. 1 – это поступление налога, 2 – в качестве подарка, 3 – при ведении бизнеса и т. д.

Первый знак отделен двумя, которые представляют собой группу доходов (направление платежей). Они означают:

| Код | Значение |

| «01» | Отражает налоги с прибыли и подоходные налоги |

| «02» | Сборы на соцнужды |

| «03» | На товар, что продается в России |

| «04» | На продукты, что ввозятся в страну |

| «05» | На общую прибыль |

| «06» | На объекты недвижимости |

| «07» | На пользование природными объектами |

| «08» | Государственная пошлина |

| «09» | Долг по налогам, что был отменен, а также по сбору и другим платежам |

| «10» | Прибыль от ведения экономической деятельности |

| «11» | Прибыль от использования объектами государства или муниципального образования |

| «12» | Платежи при использовании природного ресурса |

| «13» | Прибыль от предоставления услуг на платной основе |

| «14» | Прибыль от реализации актива (материального и нематериального) |

| «15» | Административные платежи и сборы |

| «16» | Штрафы, средства на возмещение ущерба |

| «17» | Остальная прибыль неналогового характера |

| «18» | Бюджетные виды прибыли РФ от возврата остатков от субвенции и субсидии за предыдущие годы |

| «19» | Оформление возврата субвенции и субсидии |

При отражении группы бизнеса («3») подгруппа будет такая:

В данном блоке также отражаются группы и подгруппы (2 и 3 цифры). Далее следует код бюджета:

Цифры программного блока отражают налог и сбор (1000), проценты и пеню (2000), штраф (3000).

Последние 3 цифры расшифровываются так:

| Код | Значение |

| 010 | Налоговая прибыль |

| 151 | Доплата в бюджет из другой бюджетной системы России |

| 152 | Средства, что поступают от предприятия международного уровня или от властей другого государства |

| 153 | Средства, что поступают от международного финансового предприятия |

| 160 | Взносы или отчисления на соцнужды |

| 170 | Прибыль от операций, что проводились с активами |

| 171 | Прибыль от переоценки активов |

| 172 | Прибыль от продажи активов |

| 180 | Другие виды прибыли |

| 410 | Если уменьшается стоимость ОС |

| 420 | Если уменьшается стоимость активов, которые не создавались |

| 440 | Когда уменьшается стоимость материального запаса |

Разберем на примере.

В КБК по НДФЛ, коде 182 1 01 02030 01 1000 110:

- 3 цифры вначале (182) отображают факт уплаты средств на счет налоговой структуры;

- Далее рассмотрим по знакам:

- «1000» (программный код) – средства направлены на уплату налога, а не погашение пени или штрафов;

- «110» — классификация поступления экономического характера – налоговый доход.

КБК выбирается из справочника в зависимости от того, с какой целью заполняется декларация:

| Операция | КБК |

| Код бюджетной классификации 3-НДФЛ по возврату из бюджета за обучение, лечение, покупку жилья и т. д. | 182 1 01 02010 01 1000 110 |

| При подаче отчета по доходам ИП на ОСНО | 182 1 01 02020 01 1000 110 |

| Отчет о прибыли при продаже автомобиля, имущества, сдачи здания в аренду, получении вознаграждения, зарплаты, выигрышей и т. д. | 182 1 01 02030 01 1000 110 |

| Уплата процентов, пени по налогу на добавленную стоимость, что начислялись согласно правилам ст. 228 НК | 182 1 01 02030 01 2000 110 |

| Уплата штрафа по подоходному налогу, что был начислен согласно ст. 228 НК | 182 1 01 02030 01 3000 110 |

| Для расчета НДФЛ (аванса) иностранцам | 182 1 01 02040 01 1000 110 (согласно ) |

| По уплате пени, процентов в виде авансов иностранцами | 182 1 01 02040 01 2000 110 |

| Уплата сумм штрафа по налогу в виде аванса иностранцу | 182 1 01 02040 01 3000 110 |

Узнать КБК также можно на специальных сервисах в режиме онлайн (сразу при автоматизированном заполнении декларации с помощью программ).

Власти решили объединить КБК разных плательщиков налога в один, и при этом не зависит, какая ставка используется.

Сейчас есть отличия только в определении категории плательщиков (физлицо, юрлицо, предприниматель, иностранец, если он работает по патенту согласно ст. 227 п. 1 НК), а также назначении платежей (налоги, штраф или пеня).

Почему это так важно

КБК является вектором, который направляет и помогает распределить поступление средств по многим уровням бюджета государства. Необходим код для того, чтобы власти смогли управлять и планировать денежный поток.

Если коды перепутаны, не использован тот показатель, который соответствует конкретной ситуации, то невыясненные суммы могут быть увеличены, а они автоматически поступают на баланс государства.

Если бухгалтер неправильно впишет хотя бы одну цифру, платеж отправится не по назначению. В результате будет утеряна сумма, иногда довольно внушительная.

Лицо же, по деятельности которого подается отчет, будет оштрафовано за отсутствие уплаты налога в бюджет. Никто не будет разбираться, какая ошибка допущена в КБК.

ИП не освобождается от ответственности при наличии недочетов (). Если платежи направляются в федеральную казну, то плательщик сможет обратиться с заявлением в Налоговую инспекцию для исправления КБК.

При наличии ошибки в кодах по социальному страхованию или пенсионному фонду, гражданином или предприятием должна уплачиваться пеня и штраф.

Для того чтобы правильно указать КБК, стоит уточнять действующие показатели на текущий год, так как постоянно вносятся изменения не только в законодательство, но и в справочники кодов. Их в интернете предостаточно.

Как быть ИП?

ИП часто сталкивается с проблемой выбора КБК, поскольку ими должно быть предоставлено больше отчетов, чем простыми гражданами.

Помимо того, необходимо перечислять взносы на страхование работников, осуществлять перечисления в пенсионный фонд и т. д.

Каждой из таких операций также соответствует свой код:

| Операция | КБК | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| За себя в пенсионный фонд предприниматель сделает перечисление по коду | 39210202100061000160 (по страховке), 39210202110061000160 (по накопительной части) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| За сотрудника | 39210202010061000160 (по страховке), 39210202020061000160 (по накопительной части |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В ФФОМС | 39210202101081011160 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В ТФОМС | 39210202101081012160 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| В ФСС при нетрудоспособности/при материнстве | 39310202090071000160 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Страховка от несчастного случая | 39310202050071000160 | В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № строки | Описание | Особенности заполнения в 2017 году |

| 16 | Получатель | территориальный орган ИФНС |

| 22 | УИН (уникальный идентификатор начисления) | по текущим платежам ставится 0 |

| 106 | Основание платежа | код устанавливается в соответствии с п.7 Приложения 2 и п.7 Приложения 3 Приказа Минфина |

| 107 | Налоговый период | Заполняются аналогично платежке по налогам |

| 108 | Номер документа, на основании которого совершается платеж | |

| 109 | Дата документа, на основании которого производится отчисление средств |

Пользуясь таблицей КБК на 2017 год и четко понимая структуру цифр, бухгалтер сможет правильно и своевременно произвести все расчеты. Упростить работу и уменьшить риск допустить ошибку можно, заполняя документы в электронных сервисах. Далее приведена таблица актуальных КБК на 2017 год.

| Налог на прибыль | |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | налог 182 1 01 01011 01 1000 110 |

| пени 182 1 01 01011 01 2100 110 | |

| штрафы 182 1 01 01011 01 3000 110 | |

| проценты 182 1 01 01011 01 2200 110 | |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | налог 182 1 01 01012 02 1000 110 |

| пени 182 1 01 01012 02 2100 110 | |

| штрафы 182 1 01 01012 02 3000 110 | |

| проценты 182 1 01 01012 02 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | налог 182 1 01 01040 01 1000 110 |

| пени 182 1 01 01040 01 2100 110 | |

| штрафы 182 1 01 01040 01 3000 110 | |

| проценты 182 1 01 01040 01 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | налог 182 1 01 01060 01 1000 110 |

| пени 182 1 01 01060 01 2100 110 | |

| штрафы 182 1 01 01060 01 3000 110 | |

| проценты 182 1 01 01060 01 2200 110 | |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | налог 182 1 01 01070 01 1000 110 |

| пени 182 1 01 01070 01 2100 110 | |

| штрафы 182 1 01 01070 01 3000 110 | |

| проценты 182 1 01 01070 01 2200 110 | |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | налог 182 1 01 01050 01 1000 110 |

| пени 182 1 01 01050 01 2100 110 | |

| штрафы 182 1 01 01050 01 3000 110 | |

| проценты 182 1 01 01050 01 2200 110 | |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) | налог 182 1 01 01030 01 1000 110 |

| пени 182 1 01 01030 01 2100 110 | |

| штрафы 182 1 01 01030 01 3000 110 | |

| проценты 182 1 01 01030 01 2200 110 | |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | налог 182 1 01 01020 01 1000 110 |

| пени 182 1 01 01020 01 2100 110 | |

| штрафы 182 1 01 01020 01 3000 110 | |

| проценты 182 1 01 01020 01 2200 110 | |

| НДС | |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | налог 182 1 03 01000 01 1000 110 |

| пени 182 1 03 01000 01 2100 110 | |

| штрафы 182 1 03 01000 01 3000 110 | |

| проценты 182 1 03 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | налог 182 1 04 01000 01 1000 110 |

| пени 182 1 04 01000 01 2100 110 | |

| штрафы 182 1 04 01000 01 3000 110 | |

| проценты 182 1 04 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | налог 153 1 04 01000 01 1000 110 |

| пени 153 1 04 01000 01 2100 110 | |

| штрафы 153 1 04 01000 01 3000 110 | |

| проценты 153 1 04 01000 01 2200 110 | |

| Налог на доходы физических лиц (НДФЛ) | |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НR РФ) | налог 182 1 01 02010 01 1000 110 |

| пени 182 1 01 02010 01 2100 110 | |

| штрафы 182 1 01 02010 01 3000 110 | |

| проценты 182 1 01 02010 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НR РФ | налог 182 1 01 02020 01 1000 110 |

| пени 182 1 01 02020 01 2100 110 | |

| штрафы 182 1 01 02020 01 3000 110 | |

| проценты 182 1 01 02020 01 2200 110 | |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ | налог 182 1 01 02040 01 1000 110 |

| пени 182 1 01 02040 01 2100 110 | |

| штрафы 182 1 01 02040 01 3000 110 | |

| проценты 182 1 01 02040 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | налог 182 1 01 02030 01 1000 110 |

| пени 182 1 01 02030 01 2100 110 | |

| штрафы 182 1 01 02030 01 3000 110 | |

| проценты 182 1 01 02030 01 2200 110 | |

| Единый налог при упрощенке (УСН) | |

|---|---|

| Единый налог при УСН с объектом "доходы" | налог 182 1 05 01011 01 1000 110 |

| пени 182 1 05 01011 01 2100 110 | |

| штрафы 182 1 05 01011 01 3000 110 | |

| проценты 182 1 05 01011 01 2200 110 | |

| Единый налог при УСН с объектом "доходы минус расходы" | |

| Единый налог при УСН с объектом "доходы минус расходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01022 01 1000 110 |

| пени 182 1 05 01022 01 2100 110 | |

| штрафы 182 1 05 01022 01 3000 110 | |

| проценты 182 1 05 01022 01 2200 110 | |

| Единый налог при УСН с объектом "доходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01012 01 1000 110 |

| пени 182 1 05 01012 01 2100 110 | |

| штрафы 182 1 05 01012 01 3000 110 | |

| проценты 182 1 05 01012 01 2200 110 | |

| Минимальный налог при УСН | налог 182 1 05 01021 01 1000 110 |

| пени 182 1 05 01021 01 2100 110 | |

| штрафы 182 1 05 01050 01 3000 110 | |

| проценты 182 1 05 01050 01 2200 110 | |

| Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01030 01 1000 110 |

| пени 182 1 05 01030 01 2100 110 | |

| штрафы 182 1 05 01021 01 3000 110 | |

| проценты 182 1 05 01021 01 2200 110 | |

| Страховые взносы | ||

|---|---|---|

| Назначение | КБК 2017 года | КБК 2016 года |

| Пенсионные взносы | ||

| на страховую пенсию | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

|

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

|

| Взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| Взносы на обязательное медицинское страхование | ||

| в ФФОМС: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 | |

| Налог при патентной системе налогообложения (ПСН) | |

|---|---|

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округов | налог 182 1 05 04010 02 1000 110 |

| пени 182 1 05 04010 02 2100 110 | |

| штрафы 182 1 05 04010 02 3000 110 | |

| проценты 182 1 05 04010 02 2200 110 | |

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районов | налог 182 1 05 04020 02 1000 110 |

| пени 182 1 05 04020 02 2100 110 | |

| штрафы 182 1 05 04020 02 3000 110 | |

| проценты 182 1 05 04020 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя | налог 182 1 05 04030 02 1000 110 |

| пени 182 1 05 04030 02 2100 110 | |

| штрафы 182 1 05 04030 02 3000 110 | |

| проценты 182 1 05 04030 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением | налог 182 1 05 04040 02 1000 110 |

| пени 182 1 05 04040 02 2100 110 | |

| штрафы 182 1 05 04040 02 3000 110 | |

| проценты 182 1 05 04040 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов | налог 182 1 05 04050 02 1000 110 |

| пени 182 1 05 04050 02 2100 110 | |

| штрафы 182 1 05 04050 02 3000 110 | |

| проценты 182 1 05 04050 02 2200 110 | |

| Госпошлина | |

|---|---|

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | налог 182 1 08 01000 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Конституционным судом РФ | налог 182 1 08 02010 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | налог 182 1 08 02020 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Верховным судом РФ | налог 182 1 08 03020 01 1000 110 |

| Государственная пошлина за государственную регистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | налог 182 1 08 07010 01 1000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | налог 182 1 08 07030 01 1000 110 |

| Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | налог 182 1 08 07081 01 0300 110 |

| Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий | налог 182 1 08 07200 01 0039 110 |

| Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | налог 182 1 08 07310 01 1000 110 |

| Штрафы, санкции, платежи за возмещение ущерба | |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | налог 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | налог 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | налог 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | налог 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | налог 182 1 16 31000 01 6000 140 |

| Налог на имущество организаций | |

|---|---|

| Налог на имущество организаций (по имуществу, не входящему в Единую систему газоснабжения) | налог 182 1 06 02010 02 1000 110 |

| пени 182 1 06 02010 02 2100 110 | |

| штрафы 182 1 06 02010 02 3000 110 | |

| проценты 182 1 06 02010 02 2200 110 | |

| Налог на имущество организаций (по имуществу, входящему в Единую систему газоснабжения) | налог 182 1 06 02020 02 1000 110 |

| пени 182 1 06 02020 02 2100 110 | |

| штрафы 182 1 06 02020 02 3000 110 | |

| проценты 182 1 06 02020 02 2200 110 | |

| Земельный налог | |

|---|---|

| Земельный налог с участков, расположенных в границах внутригородских муниципальных образований городов федерального значения | налог 182 1 06 06 031 03 1000 110 |

| пени 182 1 06 06 031 03 2100 110 | |

| штрафы 182 1 06 06 031 03 3000 110 | |

| проценты 182 1 06 06 031 03 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов | налог 182 1 06 06032 04 1000 110 |

| пени 182 1 06 06032 04 2100 110 | |

| штрафы 182 1 06 06032 04 3000 110 | |

| проценты 182 1 06 06032 04 2200 110 | |

| Земельный налог с участков, расположенных в границах городских поселений | налог 182 1 06 06033 13 1000 110 |

| пени 182 1 06 06033 13 2100 110 | |

| штрафы 182 1 06 06033 13 3000 110 | |

| проценты 182 1 06 06033 13 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов с внутригородским делением | налог 182 1 06 06032 11 1000 110 |

| пени 182 1 06 06032 11 2100 110 | |

| штрафы 182 1 06 06032 11 3000 110 | |

| проценты 182 1 06 06032 11 2200 110 | |

| Земельный налог с участков, рпсположенных в границах внутригородских районов | налог 182 1 06 06032 12 1000 110 |

| пени 182 1 06 06032 12 2100 110 | |

| штрафы 182 1 06 06032 12 3000 110 | |

| проценты 182 1 06 06032 12 2200 110 | |

| Земельный налог с участков, расположенных в границах межселенных территорий | налог 182 1 06 06033 05 1000 110 |

| пени 182 1 06 06033 05 2100 110 | |

| штрафы 182 1 06 06033 05 3000 110 | |

| проценты 182 1 06 06033 05 2200 110 | |

| Земельный налог с участков, расположенных в границах сельских поселений | налог 182 1 06 06033 10 1000 110 |

| пени 182 1 06 06033 10 2100 110 | |

| штрафы 182 1 06 06033 10 3000 110 | |

| проценты 182 1 06 06033 10 2200 110 | |

| Акцизы | |

|---|---|

| Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | налог 182 1 03 02011 01 1000 110 |

| пени 182 1 03 02011 01 2100 110 | |

| штрафы 182 1 03 02011 01 3000 110 | |

| проценты 182 1 03 02011 01 2200 110 | |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | налог 182 1 03 02012 01 1000 110 |

| пени 182 1 03 02012 01 2100 110 | |

| штрафы 182 1 03 02012 01 3000 110 | |

| проценты 182 1 03 02012 01 2200 110 | |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | налог 182 1 03 02013 01 1000 110 |

| пени 182 1 03 02013 01 2100 110 | |

| штрафы 182 1 03 02013 01 3000 110 | |

| проценты 182 1 03 02013 01 2200 110 | |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | налог 182 1 03 02020 01 1000 110 |

| пени 182 1 03 02020 01 2100 110 | |

| штрафы 182 1 03 02020 01 3000 110 | |

| проценты 182 1 03 02020 01 2200 110 | |

| Акцизы на табачную продукцию, производимую на территории России | налог 182 1 03 02030 01 1000 110 |

| пени 182 1 03 02030 01 2100 110 | |

| штрафы 182 1 03 02030 01 3000 110 | |

| проценты 182 1 03 02030 01 2200 110 | |

| Акцизы на автомобильный бензин, производимый на территории России | налог 182 1 03 02041 01 1000 110 |

| пени 182 1 03 02041 01 2100 110 | |

| штрафы 182 1 03 02041 01 3000 110 | |

| проценты 182 1 03 02041 01 2200 110 | |

| Акцизы на прямогонный бензин, производимый на территории России | налог 182 1 03 02042 01 1000 110 |

| пени 182 1 03 02042 01 2100 110 | |

| штрафы 182 1 03 02042 01 3000 110 | |

| проценты 182 1 03 02042 01 2200 110 | |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | налог 182 1 03 02060 01 1000 110 |

| пени 182 1 03 02060 01 2100 110 | |

| штрафы 182 1 03 02060 01 3000 110 | |

| проценты 182 1 03 02060 01 2200 110 | |

| Акцизы на дизельное топливо, производимое на территории России | налог 182 1 03 02070 01 1000 110 |

| пени 182 1 03 02070 01 2100 110 | |

| штрафы 182 1 03 02070 01 3000 110 | |

| проценты 182 1 03 02070 01 2200 110 | |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | налог 182 1 03 02080 01 1000 110 |

| пени 182 1 03 02080 01 2100 110 | |

| штрафы 182 1 03 02080 01 3000 110 | |

| проценты 182 1 03 02080 01 2200 110 | |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | налог 182 1 03 02090 01 1000 110 |

| пени 182 1 03 02090 01 2100 110 | |

| штрафы 182 1 03 02090 01 3000 110 | |

| проценты 182 1 03 02090 01 2200 110 | |

| Акцизы на пиво, производимое на территории России | налог 182 1 03 02100 01 1000 110 |

| пени 182 1 03 02100 01 2100 110 | |

| штрафы 182 1 03 02100 01 3000 110 | |

| проценты 182 1 03 02100 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02110 01 1000 110 |

| пени 182 1 03 02110 01 2100 110 | |

| штрафы 182 1 03 02110 01 3000 110 | |

| проценты 182 1 03 02110 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02130 01 1000 110 |

| пени 182 1 03 02130 01 2100 110 | |

| штрафы 182 1 03 02130 01 3000 110 | |

| проценты 182 1 03 02130 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | налог 182 1 04 02110 01 1000 110 |

| пени 182 1 04 02110 01 2100 110 | |

| штрафы 182 1 04 02110 01 3000 110 | |

| проценты 182 1 04 02110 01 2200 110 | |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | налог 182 1 03 02210 01 1000 110 |

| пени 182 1 03 02210 01 2100 110 | |

| штрафы 182 1 03 02210 01 3000 110 | |

| проценты 182 1 03 02210 01 2200 110 | |