При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада » и «капитализация процентов ». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов , то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12)12*1= 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых .

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов.

Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая.

Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Источник: http://law03.ru/finance/article/kapitalizaciya-lada-chto-eto-takoe

Капитализация вклада - что это?

Деньги не должны лежать без дела ─ они должны работать и приносить прибыль их владельцу. Это нехитрое правило известно многим. При появлении свободных финансовых средств перед человеком встает вопрос об их надежном и выгодном вложении.

Большинство наших сограждан не являются экспертами в области инвестирования и финансовой аналитики.

Поэтому они предпочитают наиболее простой и известный способ – открыть банковский вклад и получать проценты на вложенные средства. Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными терминами, которые определяют условия размещения средств и величину получаемого дохода.

С одним из таких терминов, который называется капитализация, мы и разберемся в данной статье.

Что такое капитализация процентов по вкладу

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада . Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом , потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов. Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке. Важно отличать периодичность начисления процентов и периодичность капитализации вклада. К примеру, банк может начислять проценты ежедневно, а прибавлять к основному телу вклада ежемесячно.

Расчет процентов по вкладу с капитализацией

Для того чтобы понять, как работает схема капитализации процентов, рассмотрим простой пример. Допустим, у нас есть сумма в сто тысяч рублей, и мы хотим разместить годовой депозит по ставке 10% .

Очевидно, что в случае обычной схемы начисления (без капитализации) через год доход по вкладу составит 0,1*100 000=10 000 рублей. Теперь попробуем рассчитать, сколько мы сможем заработать, если бы у нас был вклад с ежемесячной капитализацией процентов и с такой же ставкой.

- Первый месяц.

Начисленная сумма составит 100 000*31/365*0,1=849,32 руб (здесь 365 – количество дней в году, 31 – количество дней в месяце, 0,1 или 10% – депозитная ставка). К концу периода сумма вклада составит 100 849,32 руб.

- Второй месяц.

Процент по депозиту за этот период 100 849,32*30/365*0,1=828,90 руб (мы предположили, что во втором после открытия вклада месяце 30 календарных дней, поэтому доход получился чуть меньше, чем в первом, но это временно, дальше все придет в норму). Сумма вклада 101 678,22 руб.

- Третий месяц.

Начисленный банком процент составит уже 101 678,22*31/365*0,1=863,57 руб, а размещенная сумма увеличится до 102 541,79 руб.

- Четвертый месяц. Рассчитываемые цифры будут равны соответственно 102 541,79*31/365*0,1=870,90 руб и 103 412,69 руб.

- Пятый-одиннадцатый месяц.

Все начисления производятся аналогично.

- Двенадцатый месяц. Начисленный процент – 900,58 руб, сумма вклада к концу срока – 110 471,27 руб.

Как вы видите, формула капитализации процентов очень простая, нужно только учесть все интервалы при расчете.

Итак, разместив 100 000 рублей на один год под 10% с капитализацией, мы получили 10471,27 рублей чистого дохода.

Это соответствует эффективной ставке в 10,47%, которая примерно на полпроцента выше, чем первоначальная. Наш абсолютный выигрыш составил 471,27 руб.

Очевидно, что при увеличении суммы или срока вклада разница становится еще более ощутимой.

Преимущества и недостатки вкладов с капитализацией

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Однако не все так просто – не зря среди предложений большинства банков преобладают все-таки простые вклады. Причин для такого положения вещей несколько:

- Не все клиенты банков хотят накапливать полученные проценты. Многие рассматривают их как неплохую добавку к месячному заработку и предпочитают получать ее на текущий расчетный счет.

- Часто условия, на которых открываются вклады с капитализацией, не предусматривают частичного снятия средств в период размещения. А такая возможность для многих является весьма привлекательной, поскольку оставляет право забрать основную часть денег в случае экономической нестабильности или появления непредвиденных трудностей.

- В большинстве банков размер ставки по вкладам с капитализацией ниже, чем при размещении средств под простой процент. Разница часто составляет как раз те самые 0,5 - 1%, которые дополнительно приносит капитализация. Поэтому при принятии решения о выборе программы инвестирования средств нужно исходить из сравнения эффективных ставок по вкладам.

Вместе с тем вклад с капитализацией – эффективный и удобный инструмент для тех, кто имеет свободные средства и хочет получить на них максимальный доход. Среди основных преимуществ такого вида накопления – удобная прозрачная схема и приятные ощущения от постоянно растущих сумм выплат.

В заключении позволим себе дать несколько советов по выбору способа размещения финансовых средств в банке с учетом темы данной статьи – капитализации процентов.

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем. Если вы уверены, что имеющиеся деньги не потребуются в обозримой перспективе, можно искать вклад с наибольшей эффективной ставкой, в том числе и получаемой с помощью капитализации. Если же такой уверенности нет, возможно, стоит пожертвовать этой опцией в пользу, например, частичного снятия – но учтите, что чаще всего при досрочном расторжении договора о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора конкретной программы необходимо проанализировать все предложения банка, как с капитализацией процентов, так и без нее. Сравнение условий размещения денег необходимо проводить исходя из размера эффективной ставки. Соответствующую информацию можно получить от сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

- Независимо от того, какой вид вклада вы предпочитаете, особое внимание необходимо уделить надежности банка . Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка владельцев. Немаловажными факторами являются также время существования банка, его репутация и имидж. Ну и само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна входить в систему страхования банковских вкладов, обеспечивающую государственную защиту всех размещенных депозитов размером до 700 тысяч рублей.

Практически всегда выбор банка – это компромисс между его надежностью и статусом и величиной процентной ставки.

Таким образом, вклады с капитализацией процентов – отличный способ увеличения действующей на момент открытия вклада ставки для тех, кто имеет деньги и хочет инвестировать их с целью максимального накопления. Если получаемая в итоге эффективная ставка по депозиту с капитализацией будет выше, чем при обычном размещении при прочих равных условиях, смело принимайте условия такого вклада и получайте дополнительную прибыль.

Источник: http://predp.com/fin/money/kapitalizaciya-lada-chto-ehto.html

Что такое капитализация вклада и капитализация процентов по вкладу? Простые и сложные проценты

Современная банковская система включает в себя множество финансово-кредитных организаций, работа которых строится на грамотном управлении, как собственными средствами, так и привлеченными в виде вкладов.

Привлеченными могут быть свободные средства физических и юридических лиц, при этом активность привлечения и размер процентных ставок зависят от того, насколько банк нуждается в дополнительных ресурсах.

Например, чем больше у банка клиентов, не производящих выплаты по кредиту, тем больше ему нужны средства.

Существует множество видов вкладов, но самым выгодным для клиента является такое вложение свободных средств, при котором предусмотрена капитализация процентов по вкладу. Поэтому при выборе подходящего вида вклада следует четко понимать значение 2-х понятий: «капитализация вклада» и «капитализация процентов по вкладу» .

Капитализация вклада

Оформляя договор на открытие вклада, клиенту банка не приходится сталкиваться с такими трудностями, как при оформлении займа, например: предоставление справки о доходах или прохождение кредитного скоринга, но он обязательно познакомится с параметром «капитализация». Что это такое?

Капитализация вклада – это увеличение его суммы на сумму начисляемых процентов.

Если объяснить более доступно – это присоединение к остатку вклада процентов через определенный отрезок времени.

Проценты при капитализации вклада прибавляются к сумме вклада, которая при истечении его срока перечисляется на текущий счет вкладчика. Расчет процентов при капитализации вклада каждый раз производится на основе первоначально внесенной суммы, поэтому их сумма со временем не увеличивается.

Виды капитализации вкладов в зависимости от условий размещения:

- Ежегодная – наиболее редкая, она распространяется на долгосрочные вклады. Сумма процентов начисляется в конце каждого года и присоединяется ко вкладу.

- Ежеквартальная – встречается чаще предыдущей. Начисление процентов производится раз в 3 месяца.

- Ежемесячная – сумма процентов начисляется по истечении каждого месяца.

- Ежедневная – подразумевает начисление процентов каждый день. Она причисляется к разряду временных явлений, поэтому ее можно считать исключением.

- В конце срока – проценты начисляются один раз, по истечении срока вклада, при получении вкладчиком денег.

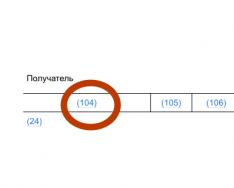

Пример: допустим, вами положено 100 000 рублей под 11% «годовых».

Срок депозита – 12 месяцев. Показательным сроком возьмем 2 года.

Согласно договору, начисление процентов осуществляется в конце срока (по истечении 12 месяцев). На 2-й год заключен новый договор (на ту же сумму и под тот же процент).

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Годовая доходность депозита равняется 11 000 руб. (100 000 руб. × 11%/100% = 11 000). При ежегодном переоформлении депозита доход за 2 года составит 22 000,00 руб. (11 000 × 2).

Простые проценты

Нами приведен максимально простой пример, расчет которого произвести не составит особого труда. Но как быть в случае с ежемесячной, ежеквартальной капитализацией вклада, когда договор продлевается большое количество раз? Здесь на помощь приходит формула простых процентов:, где:

- S

- I – годовая процентная ставка;

- t – количество дней, входящих в период начисления процентов по привлеченному вкладу;

- K – количество дней в году (365 или 366);

- P – первоначальная сумма денежных средств, привлеченных в депозит.

Сумма простых процентов (Sp ) высчитывается по формуле:

Формулу простых процентов применяют, если проценты, начисляемые на вклад, причисляются к нему либо только в конце срока депозита, либо вообще не причисляются, а переводятся на отдельный счет.

Пример: предположим, банк принял депозит в той же сумме, что и в предыдущем примере, – 100 000,00 руб., но сроком на 30 дней. Размер фиксированной процентной ставки тот же – 11% «годовых».

Применив формулы, получаем следующие результаты:

А теперь немного изменим условия: банком взят депозит в той же сумме, но на квартал (90 дней) с такой же фиксированной ставкой – 11% «годовых». Изменился только срок вложения.

Сравнивая между собой оба примера, мы видим, что сумма ежемесячно начисленных процентов остается неизменной:

Вклады с капитализацией процентов имеют некоторые сходные и отличительные черты.

Проценты в данном случае тоже начисляются по окончании заранее оговоренного периода времени (года, квартала, месяца), но их начисляют не на «тело» вклада, а на «тело»+начисленные ранее проценты.

Капитализация процентов – это причисление к сумме вклада процентов, позволяющее в дальнейшем начислять проценты на проценты.

В случае размещения средств с возможностью капитализации процентов по вкладу начисленные проценты не только прибавляются к сумме вклада, но и участвуют в дальнейшем начислении .

Это означает, что при каждом из последующих начислений сумма вклада становится больше на сумму начисленных процентов.

В результате происходит начисление процентов на проценты, благодаря чему эффективная ставка по вкладу существенно увеличивается.

Пример: возьмем первоначальные данные.

В случае с капитализацией процентов по вкладу таблица будет выглядеть так:

| 1 | 100 000,00 | 111 000,00 | ||

| 2-11 | 100 000,00 | 111 000,00 | ||

| 12 | 100 000,00 | 111 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 123 210,00 | 23 210,00 |

На момент пролонгации депозита на 2-й год его сумма с учетом капитализации процентов составила 111 000,00 руб. Доходность депозита за 2 года составила 34 210,00 руб. (11 000,00 + 23 210,00), в том числе доходность только за счет капитализации процентов по сравнению с предыдущим вариантом составила 12 210,00 руб. (34 210,00 – 22 000,00 = 12 210,00).

Сложные проценты

Приведенный пример расчета дохода по вкладу, предусматривающему капитализацию процентов максимально прост. Для расчета дохода при условиях любой сложности применяют формулу сложных процентов

:

,где:

- S – сумма наращенных денежных средств, которые причитаются к возврату вкладчику по истечении срока депозита: первоначальная сумма размещенных средств + начисленные проценты;

- I – годовая процентная ставка;

- K – количество дней в календарном году;

- J – количество дней в периоде, по итогам которого банком производится капитализация начисленных процентов;

- P – первоначальная сумма денежных средств, привлеченных в депозит;

- n – общее количество операций по капитализации процентов за весь срок привлечения денежных средств.

Формулу сложных процентов применяют, если проценты по вкладу начисляются через равные промежутки времени (каждый месяц, каждый квартал), то есть расчет предусматривает капитализацию процентов (когда проценты начисляются на проценты).

Пример, как рассчитать сложные проценты и сумму банковского депозита со сложными процентами. Банком взят депозит в сумме 100 000,00 руб. на квартал (90 дней) с такой же, как и в предыдущих примерах, фиксированной ставкой – 11% «годовых» и с ежемесячным начислением процентов. Это означает, что за 90 дней будет произведено 3(90:30) операции по капитализации начисленных процентов. Итак, мы имеем следующие данные: I= 11%; K= 365 дней; J= 30 дней; P= 100 000,00 руб.; n = 3 периода. Какой будет сумма процентов (Sp)?А теперь определим сумму данного депозита:

S =P +Sp = 100 000,00 + 2736,93 = 102 736,93 руб.

Проверим правильность расчета по формуле сложных процентов:

А теперь сравним доходы за один и тот же период и с одинаковой процентной ставкой (3 месяца, 11% годовых) в случае с простыми и сложными процентами. В первом случае сумма депозита составила 102 712,33 руб.

А во втором – 102 736,93 руб. Как видите, есть небольшое расхождение в пользу капитализации процентов (сложных процентов).

Если срок капитализации и, соответственно, количество периодов будет больше, то разница станет заметно ощутимее, в чем можно убедиться из графика, приведенного ниже.

Выводы

Если сравнивать вклады, подразумевающие периодическую выплату процентов, и вклады с капитализацией процентов, то преимуществом вторых является более высокий уровень доходов. Столь доходное размещение свободных средств – идеальный вариант для клиентов, не желающих снимать проценты по окончании месяца (квартала, года).

Тем, кто желает научиться производить более сложные финансовые расчеты, необходимо ознакомиться с шестью функциями сложного процента.

Что касается темы, описанной в данной статье, то вклад с ежемесячной капитализацией процентов и небольшой процентной ставкой получается выгоднее вклада, подразумевающего большую процентную ставку, но начислением процентов, к примеру, раз в полгода.

Реальный доход за конкретный период и процентная ставка – разные вещи, поэтому нужно объективно оценивать заманчивые и высокие проценты по вкладам.

253 Время чтения: 5 мин.В процессе выбора финансово-кредитной организации, которой доверить свои накопления, человеку приходится анализировать массу факторов: длительность вклада, предложенный процент, возможность пополнения счета или досрочного прекращения договора. Капитализация вклада и процентов – это ещё один немаловажный параметр, от которого будет зависеть потенциальная прибыль.

Что называют капитализацией вклада

В договоре банки часто прописывают автоматическую пролонгацию и поступление процентов на действующий счёт, что очень удобно для человека. В день окончания срока договора ему нет необходимости ехать в банк и заново заключать договор. Он и дальше будет продолжать действовать на тех же условиях, проценты будут каждый раз добавляться к сумме депозита.

В зависимости от условий размещения денег на счету капитализация бывает разной:

- Ежегодная. Сегодня встречается редко, в основном возможна в отношении долгосрочных вкладов. Сумма %, накопленных за этот временной промежуток, добавляется к величине вклада лишь в конце года;

- Ежеквартальная. Более популярная, проценты насчитываются раз в 3 месяца;

- Ежемесячная. Схема очень распространена и отлично подходит для клиента, поскольку приносит более высокий доход, нежели предыдущий вариант;

- Ежедневная. Приносит самую большую прибыль, не практикуется банками на территории РФ;

Когда период размещения денег истекает. Проценты будут начислены в момент изъятия вкладчиком депозита со счета.

Зачем нужна капитализация и в чем её суть

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Это особенно заметно при капитализации каждый календарный месяц и каждый квартал. Благодаря подобным манипуляциям доход человек получает не только от изначально внесённой суммы. Если же договор допускает возможность пополнения счета на любую сумму, благодаря такой схеме начисления процентов клиент заработает ещё больше. Ввиду сложности выполнения расчётов возможной прибыли схему называют «сложные проценты». Итоговая (эффективная или реальная) ставка по такому договору будет выше заявленной изначально.

Сегодня в банках страны можно найти разные депозитные программы с капитализацией. Исключение – ежедневная схема, которая на рынке практически не встречается.

Важно не путать срок капитализации и срок начисления процентов. Последний может происходить каждый день, но общая сумма процентов будет прибавляться к телу вклада ежеквартально.

Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Для этой цели используется формула:

I=S*(1+r/m)m*v, здесь:

I – сумма средств, которую клиент получает, как только период действия договора истекает;

S – внесённая сумма при открытии;

R – определённая договором ставка;

M – число периодов начисления (например, при ежемесячной капитализации значение равно 12);

V – период, на который депозит открыт.

Пример.

В качестве примера рассмотрим депозит сроком на год, под 6,5% годовых и в сумме 5 тысяч рублей. По договору капитализация будет ежеквартальной. Высчитывать прибыль от эффективной процентной ставки удобней всего в несколько этапов:

6,5/100/4=0,016 – получаем процентную ставку для вклада в этом примере;

Проценты по истечении 1 квартала равны 81 руб. (5000*0,016);

За третий квартал получаем 82 руб. путём проведения нехитрых вычислений (5000+81,25)*0,016;

По аналогии считаем третий квартал – (5000+81,25+82,57)*0,016. Итого 83 руб.;

Итого за год к 5 тысячам изначальной суммы вклада добавим проценты за весь период 81 руб., 82 руб. и 83 руб. Полученную сумму умножаем на 0,016=85 руб.

Итого с суммы 5000 рублей за год человек получит прибыль в размере 333 рубля. Изначальная ставка была 6,5% годовых, теперь же с учётом капитализации мы видим, что эффективная ставка равна 6,69%.

Для этого разделим величину возможного дохода на сумму начальной инвестиции. Удобней всего выполнить расчёты потенциальной прибыли, используя для этого онлайн-калькулятор или попросить банковского работника сделать это. Пример наглядно показывает, что частота капитализации оказывает прямое влияние на доход клиента.

Если же человек оформит депозит на тех же условиях, но без капитализации, он получит всего 325 руб.

Рассчитать прибыль от такого банковского продукта в разы проще: достаточно просто поделить сумму на число месяцев, на которые депозит открывается. Если же гражданин выбирает обычную программу, в рамках неё проценты не присоединяются к сумме депозита, а выплачиваются заданным способом. Это может быть перевод на банковский счёт, платёжная карта или выплата наличными.

Какой вклад выбрать: с капитализацией или без неё

Годовая ставка в обоих случаях отличается, поэтому чтобы просчитать доходность той или иной программы, необходимо использовать калькулятор. В первую очередь потребуется высчитать эффективную процентную ставку – этот показатель отражает прибыль клиента с учётом капитализации процентов.

Годовая ставка в обоих случаях отличается, поэтому чтобы просчитать доходность той или иной программы, необходимо использовать калькулятор. В первую очередь потребуется высчитать эффективную процентную ставку – этот показатель отражает прибыль клиента с учётом капитализации процентов.

Если обладатель депозита желает получить максимум прибыли, ему нужно обратить внимание на вклады с ежемесячной (в крайнем случае с ежеквартальной) капитализацией, остальные предложения будут не столь выгодны. Принцип работы простой: в первый месяц на сумму депозита начисляются проценты, затем они плюсуются к телу депозита. Во второй месяц та же фиксированная процентная ставка будет начислена уже на депозит + проценты за первый месяц. Таким образом итоговая прибыльность программы получается в разы выше, чем если бы человек отдал предпочтение вкладу без капитализации.

Пример : депозит в размере 100 тысяч рублей под 10% годовых и с капитализацией каждый календарный месяц. Потенциальный доход от него будет равен 100 тысяч рублей*(1+0,1/12)12*1= 110 471 рублей. Чтобы иметь такой же доход, ставка должна быть 110471,3/100000 = 10,5% годовых. Пример расчётов самый упрощённый, мы не будем брать в учёт возможность пополнения счета, смены валюты и прочие параметры. Зато здесь наглядно видно, в чем преимущество вклада с капитализацией.

Обращаем ваше внимание, что в качестве рекламного хода банки могут предлагать депозиты с капитализацией, но при выполнении расчётов оказывается, что обычная программа оказалась бы выгодней. Поэтому так важно узнать эффективную ставку и не стать жертвой маркетинга. Особенно привлекательным вклад с капитализацией может стать для людей, которые размещают средства на счету в банке на длительный период времени. Если к тому же найти предложение с автоматической пролонгацией, это избавит от необходимости каждый год ходить в банк и перезаключать договор.

Вместе с тем при размещении вклада на длительный период нужно помнить о том, что при желании клиента расторгнуть договор досрочно ставка обычно пересчитывается по минимально установленной для вкладов до востребования. Это приводит к полной потери прибыли. Поэтому

если есть вероятность, что средства со счета придётся обналичить раньше времени, ищите программу с возможностью досрочного снятия.

Все негативные и положительные моменты капитализации

На первый взгляд все очевидно: вклады с капитализацией выгодней обычных. Хотя не для всех клиентов такой вариант подходит. Одни желают, чтобы проценты накапливались на отдельном счету и их можно было использовать как прибавку к заработной плате, своего рода пассивный доход. Другие хотят иметь возможность в любой момент снять со счета часть средств на случай непредвиденных ситуаций или экономических проблем. Обычно в программах, позволяющих частичное или полное досрочное снятие, нет капитализации.

Во многих банках ставка по депозиту с капитализацией ниже, чем по обычной программе. Вот и получается, что те 0,5-1%, которые можно заработать благодаря капитализации, нивелируются более низкой ставкой по договору. В такой ситуации клиенту нужно тщательно просчитать выгоду обеих предложений и выбирать оптимально подходящее. Если же у вас есть свободные финансы и желание получить максимум – в этом поможет вклад с капитализацией.

В заключение

Капитализация процентов по вкладу – это удобный вариант накопления, при этом схема начисления процентов прозрачная и понятная. Вместе с тем ориентироваться лишь на этот параметр при выборе программы нельзя.

Учесть необходимо:

- Свои потребности в ближайшие месяцы и в будущем. Если в перспективе не появится острая необходимость снять средства – выбирайте капитализацию;

- Отдельно уделите внимание проверке надёжности банка. Он обязательно должен принимать участие в программе гарантирования вкладов, что позволит вернуть кровные даже при отзыве у организации лицензии.

- Если банк проверенный, а полученная эффективная ставка выше, чем по обычным программам в других финансово-кредитных организациях – есть смысл выбирать именно этот вариант. Это позволит получить максимум выгоды.

Вклад с капитализацией - это вид вклада, по которому начисленные проценты периодически (как правило - ежемесячно) присоединяются к основной сумме вклада (т.е. капитализируются), максимально увеличивая его доходность. Данный вид вклада интересен тем людям, которые не имеют возможности либо желания ежемесячно снимать проценты. В результате проценты начисляются не только на основную сумму вклада, но и на сумму уже начисленных и присоединенных к вкладу процентов, т.е. происходит так называемое «начисление процентов на проценты».

Для большей наглядности приведем краткую информация с результатами расчета ставки процента, которая должна быть установлена по обычному срочному вкладу с ежемесячной выплатой или выплатой процентов в конце срока, чтобы обеспечить такую же доходность, как по вкладу с капитализацией процентов на срок 12 месяцев:

- 10 % с капитализацией = 10,47 % с ежемесячной выплатой или в конце срока;

- 11 % = 11,57 %

- 12 % = 12,68 %

- 13 % = 13,8 %

- 14 % = 14,93 %

- 15 % = 16,08 %

- 16 % = 17,23 %

- 17 % = 18,39 %

Используя данные этой таблицы, можно всегда проверить предложения банков, и определить, что выгоднее: воспользоваться обычным срочным вкладом или вкладом с капитализацией процентов (при прочих равных условиях). Заметим, что разрыв между значениями пар процентных ставок зависит от срока вклада и не зависит от суммы вклада. Зависимость от срока является экспоненциальной, т.е. резко возрастающей, так как срок вклада в месяцах является степенью в формуле расчета сложных процентов.

Неоднократно были зафиксированы случаи, когда банками в распространяемой рекламе и описаниях условий вкладов указываются приведенные (эффективные) (см. две нижние строчки таблицы). Это может ввести в заблуждение вкладчика, который будет рассчитывать, что такова базовая ставка процента с капитализацией.

На первый взгляд

Казалось бы, преимущества капитализации процентов по вкладу очевидны: сумма депозита непрерывно увеличивается, а на уже начисленные проценты начисляется дополнительный доход. Депозиты с капитализацией процентов обычно более выгодны для клиентов, чем депозиты с ежемесячной выплатой процентов. Потому что капитализация - это сложный процент, когда проценты насчитываются на проценты. То есть проценты не выплачиваются вкладчику ежемесячно, а добавляются к телу депозита, соответственно, каждый месяц сумма процентов увеличивается.

Действительно, обычный депозит в сумме 1000 гривен под 25% годовых с выплатой процентов ежемесячно или в конце срока принесет вкладчику 250 гривен дохода, а аналогичный депозит с ежемесячной капитализацией процентов принесет доход в 280 гривен. То есть фактическая ставка во втором случае составит 28% годовых.

Однако, как установил сайт, зачастую получить эту выгоду можно только теоретически.

Что лучше: вклад с капитализацией процентов или с выплатой в конце срока?

Выгода зависит, в первую очередь, от потребностей клиента, а затем от размера процентной ставки по каждому из видов вкладов.

Депозит с капитализацией предполагает начисление процентов (обычно ежемесячное) и добавление начисленных процентов к телу депозита. Таким образом, в течение следующего периода (следующего месяца) проценты уже будут начисляться как на сумму первоначального вклада, так и на сумму процентов за предыдущие месяцы. При таком подходе эффективная процентная ставка выше базовой.

Однако при выборе депозита следует руководствоваться в первую очередь не ставкой, а потребностью. Если клиент рассчитывает получать доход от процентов ежемесячно, то смысла в депозите с капитализацией нет. Если клиент хочет получить максимальную прибыль от своих денежных средств, то ему лучше открыть депозит с получением процентов в конце срока. Обычно ставки по такому депозиту выше.

В случае если клиент не определился, лучшим вариантом для него будет открытие депозита с капитализацией, но только при условии возможности снятия процентов до момента капитализации.

Проценты по депозиту с выплатой процентов в конце срока = сумма вклада * (1+ (процент по вкладу/12) * период вклада);

Проценты по депозиту с капитализацией = с умма вклада * (1 + (проценты по вкладу) / 12) ^ период вклада

Пример: сумма клада 1000 грн., срок 12 месяцев, процент по вкладу 16%

Проценты по депозиту с выплатой процентов в конце срока = 1000 * (1 + 0,16/12 * 12)=1160

Проценты по депозиту с капитализацией = 1000 * (1 + 0,16/12) ^ 12 =1172

В данном случаи процент по вкладу с капитализацией на 1,2% больше, чем по депозиту с выплатой процентов в конце стока и составляет 17,2%

Из примера наглядно видно, что при равных условиях вклад с капитализацией выгоднее. Так же чем больше срок и сумма вклада, тем больше будет разница в доходности между данными видами депозитов .

А что на практике?

Все дело в том, что на практике максимальные ставки по вкладам с капитализацией процентов, как правило, ниже, чем по депозитам с выплатой процентов ежемесячно или в конце срока. Если сравнить три вклада, привлеченных на одинаковый срок, в одной валюте и с одинаковой ставкой, то, естественно, выше будет доходность вклада с ежемесячной капитализацией процентов. Однако на практике банки зачастую по вкладам с капитализацией устанавливают ставку ниже, чем с ежемесячной выплатой или в конце срока. В этом случае капитализация может и не дать ожидаемого эффекта.

Бывает и так, что доходность вклада с капитализацией уступает ставкам по депозитам без капитализации в пределах одного банка.

Как видим, капитализация не всегда приносит вкладчику дополнительную выгоду. Если банк предлагает по вкладам с капитализацией ставки существенно ниже, чем по вкладам без капитализации с ежемесячной выплатой или выплатой в конце срока, то необходимо просчитать и сравнить доход по каждому вкладу.

Конечно, ситуация не одинакова во всех банках: в некоторых учреждениях вклады с капитализацией действительно выгоднее депозитов с выплатой процентов в конце срока (при одинаковых сроке и сумме депозита).

Выгодны длинные сроки

Капитализация сможет существенно увеличить доходность депозита лишь в одном случае - если вы открываете вклад на длительный срок. В таком случае даже большая разница в размере ставки будет с лихвой компенсирована за счет капитализации.

К примеру, вкладчик открывает депозит к совершеннолетию ребенка сроком на 18 лет на сумму 1000 гривен под 15% годовых. В этом случае при ежемесячной капитализации процентов к концу срока сумма на счету достигнет 12 375 гривен, а при ежемесячной капитализации - 14 633 гривны. За тот же срок депозит без капитализации даже под 25% годовых (или краткосрочный вклад с пролонгацией) принесет всего 4500 гривен прибыли, а накопленная сумма составит 5500 гривен.

Как видим, разница в целых 10% годовых легко нивелируется за счет капитализации. К тому же, ни один банк на сегодня не предлагает столь высокую доходность (25% годовых) по вкладам к совершеннолетию - не зависимо от выплаты процентов.

Получить более высокую доходность можно только в случае оформления и пролонгации более коротких депозитов. Однако ставки по ним будет пересматриваться при каждом перезаключении договора, и с трудом верится, что такая доходность вкладов в гривне сохранится в ближайшие 10 и более лет.

Так что в данном случае депозиты с капитализацией имеют явное преимущество. Правда, это возможно лишь при очень длительном сроке вклада.

Кому же все-таки подойдут

Однако не стоит думать, что вклады с капитализацией будут интересны лишь тем, кто хочет накопить средства к совершеннолетию ребенка или на свою пенсию. При выборе такого вклада значение имеют не только доходность, но и ряд других факторов.

К примеру, если вы хотите, чтобы проценты накапливались, но не можете или не хотите каждый месяц получать их в банке и перекладывать на другой счет. Можно выбрать депозит с капитализацией, если вы не хотите каждый месяц ходить в отделение банка для получения процентов, но при этом хотите, чтобы деньги работали и приносили доход.

Правда, в таком случае у вкладчика есть альтернатива: открыть депозит с ежемесячной выплатой процентов и более высокой доходностью и поручить банку перечислять их на сберегательную карту или перечислять средства самостоятельно при помощи интернет-банкинга.

При этом во втором случае имеет смысл посчитать ожидаемый доход при каждом из доступных вариантов и оценить их дополнительные преимущества и недостатки. При выборе между депозитом с капитализацией и депозитом с получением процентов ежемесячно логика может быть следующей: если ежемесячный объем полученных процентов достаточен для оформления нового депозита, то при одинаковых ставках на депозит с капитализацией и с ежемесячной выплатой процентов более интересен последний, поскольку он дает возможность как разместить полученные проценты на новый вклад, так и забрать их. В ином случае более интересен в части получения прибыли первый вариант. Также важно понимать, позволяет ли программа получить проценты при необходимости, и насколько получение процентов важно для клиента.

Кроме того, вклад с капитализацией подойдет тем вкладчикам, для которых важен выбор конкретного банка, и по этой причине они не рассматривают более выгодные предложения от других учреждений. Правда, в этом случае стоит убедиться, что среди предложений вашего банка вклад с капитализацией - самый выгодный.

Какие недостатки имеют депозиты с капитализацией для вкладчика и для банка?

Капитализация процентов значит, что с определенной периодичностью (например, ежемесячно или ежеквартально) начисленные проценты присоединяются к сумме взноса и в следующем периоде доход рассчитывается уже с учетом новой, «подросшей», суммы. То есть идет речь о начислении процентов на проценты, которые в свою очередь не являются выгодными банку. Эффективная ставка по таким вкладам более высока, чем по вкладам с ежемесячной или в конце срока выплатой процентов, потому много банков не предлагают таких видов вкладов, а если предлагают, то с процентами существенно более низкими, чем по обычным вкладам, что не позволит вкладчику получить больший доход.

Недостатками депозитов с капитализацией процентов на практике являются:

- во-первых, то, что вкладчик не может каждый месяц получить проценты, а лишь в конце срока вклада, или ежеквартально (не обязательно будет недостатком для некоторых вкладчиков);

- во-вторых, во всех банках при досрочном расторжении вклада по желанию вкладчика во время действия договора все начисленные и капитализированные проценты перечисляются по ставке, которая действует по текущим счетам банка;

- в-третьих, обычно в одном и том же банке ставки по вкладам с капитализацией процентов несколько ниже, чем по обычным вкладам. Может случиться, что учитывая эту разницу, депозит с капитализацией обеспечит меньший доход. Потому не нужно заранее думать, что «сложный процент» всегда более выгоден.

- депозит с капитализацией процентов для понимания клиентами менее доступный и не совсем прозрачный.

При этом для вкладчика чуть ли не единственным преимуществом является отсутствие необходимости ежемесячного посещения банка для пополнения депозита полученными процентами.

Здравствуйте, друзья!

Банки сегодня предлагают широкую линейку вкладов: с пополнением и без него, с частичным снятием, с капитализацией. Осталось только выбрать самый выгодный. И если с первыми двумя условиями все понятно, то с третьим словом знакомы далеко не все. Капитализация вклада – что это значит?

Это финансовый термин, подкрепленный математической формулой, поэтому не всем удается понять его смысл. В статье я объясню все простыми словами и покажу на конкретных примерах принцип действия. И для понимания совсем не обязательно обладать какими-то особыми знаниями в области экономики и банковской деятельности.

Капитализация – это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

Например, вы положили 10 000 руб. под 5 % годовых на обычных условиях. Это значит, что через год вы можете снять 10 500 руб. Но вы решаете оставить их на счете, не снимая. Тогда через 2 года у вас прибавится еще 500 руб., через 3 года еще 500 руб. и т. д.

При условии ежегодной капитализации через 1 год вы также получите 10 500 руб., через 2 года вы уже снимете 11 025 руб., через 3 года – 11 576,25 руб.

Все мои расчеты были сделаны по очень простой формуле:

Через 1 год мы получим: 10 000 * (1 + 0,05) = 10 500 руб.

Через 2 года: 10 000 * (1 + 0,05)^2 = 11 025 руб.

Через 3 года: 10 000 * (1 + 0,05)^3 = 11 576,25 руб.

К определению капитализации я уже обращалась, когда разбирала . Сравнила его со снежным комом: чем выше первоначальная сумма денег на счете и дольше срок накопления, тем выше доходность. Но не только от этих двух факторов зависит эффект, а еще и от периодичности начисления процентов на счете. Посмотрим, как это влияет на изменение суммы по депозиту.

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Расчет доходности с капитализацией и без нее

Чаще вкладчику надо сравнивать не варианты начисления процентов, а рассчитать сумму депозита с капитализацией и без нее. Я не буду утомлять вас больше математикой. Формулы остаются такие же. На самом деле нет необходимости самостоятельно по ним что-то считать. Есть удобный онлайн-калькулятор с капитализацией на разные сроки и периодичность.

Воспользуемся одним из них и посмотрим, как меняется наш доход в двух вариантах: вклад 1 000 000 руб. под 5 % годовых на 3 года.

- Расчет доходности с ежемесячным начислением (наиболее часто встречающийся вариант в банке).

Таким образом можно сравнивать условия в различных банках и выбирать наиболее оптимальные для вас. Обратите внимание, что мы не рассматривали вариант с пополнением вклада в течение срока. В этом случае доходность будет еще выше. Возможность пополнения также можно задать в онлайн-калькуляторе.

Что такое эффективная ставка?

С рассматриваемой сегодня темой статьи тесно связано еще одно понятие – эффективная ставка. Например, на сайте банка ВТБ при выборе депозита вы увидите вот такую таблицу с процентными ставками.

Здесь под обычной ставкой располагается еще одна – это и есть эффективная ставка. Что это такое?

Эффективная ставка – ставка с учетом капитализации. Она всегда выше обычной. Ей удобно пользоваться, когда вы сравниваете доходность по нескольким банкам.

Напоминаю, что n – это периодичность начисления дохода.

Рассчитаем эффективную ставку, например, по вкладу “Сохраняй” от Сбербанка. Мы кладем 100 000 руб. под 4,2 % годовых на 1 год с ежемесячной капитализацией. Эффективная ставка составит:

Давайте проверим на онлайн-калькуляторе на сайте банка.

Как видите, эффективная ставка равна 4,28 % годовых при обычной 4,2 %.

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

Условия: ставка 6,75 % годовых с ежемесячным начислением дохода, возможностью пополнения, но без расходных операций. Срок депозита – 1 год, в течение которого ставка не меняется. При этом мы ежемесячно его пополняем, но не снимаем деньги.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Плюсы и минусы капитализации

Несмотря на очевидные достоинства капитализации, которые проявляются в первую очередь в более высокой доходности по сравнению с обычным начислением процентов, у нее есть и минусы:

- Как правило, банк ограничивает мобильность средств. То есть вы не можете распоряжаться своими деньгами в течение срока действия договора. Конечно, вам не откажут, когда вы заявите, что закрываете счет и снимаете все деньги. Но получите вы далеко не ту сумму, на которую рассчитывали, когда открывали счет. Не во всех банках можно снимать деньги без потери всего или части дохода.

Например, если вы решите закрыть досрочно вклад “Сохраняй” в Сбербанке (100 000 руб. на 1 год), то на руки получите на 2 862,61 руб. меньше.

- Банки часто назначают более низкую ставку по депозитам с капитализацией. Поэтому очень важно просчитывать эффективную ставку и сравнивать ее по нескольким предложениям в разных банках.

- Заметный эффект от капитализации проявляется только в долгосрочном периоде. Поэтому, если вы уверены, что в ближайшие несколько лет вам не понадобится много денег, открывайте депозит с капитализацией. Если нет – присмотритесь к обычному вкладу, но с возможностью снятия.

Банки иногда предлагают выбрать вариант использования начисленного дохода: оставить на счете или снять наличными (перевести на карту, счет). Если по вкладу вы выберете “снимать проценты”, то никакой капитализации и вовсе не будет. Ведь вы оставляете на своем счете только сумму первоначальных вложений.

Заключение

В конце статьи давайте пропишем с вами алгоритм выбора депозита с капитализацией:

- Определяем цель открытия вклада: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Определяем условия: с возможностью пополнения, частичного снятия или без, первоначальную сумму, срок и процентную ставку.

- Выбираем несколько банков, наиболее отвечающих нашим критериям.

- Рассчитываем по каждому предложению эффективную ставку и делаем окончательный выбор.

Не забываем проанализировать и дебетовые карты с процентом на остаток. Этот вариант для сильных духом людей, потому что соблазн все потратить может победить желание копить. Но, если есть конкретная цель, то у соблазнов нет никаких шансов. Согласны?

В этом материале:

Что такое капитализация вклада? Любое банковское учреждение функционирует за счет привлечения финансовых накоплений одних лиц, выдавая их другим за плату и получая за счет этого прибыль. Но для того, чтобы привлечь свободные капиталы именно в свое финансовое учреждение, потенциальных клиентов – собственников свободных денежных средств нужно заинтересовать экономически, предложив им наиболее привлекательные и выгодные условия.

Капитал в экономике – это ресурс, способный увеличиваться при условии грамотного распоряжения им. Капитализироваться могут как непосредственно вложенные средства, так и проценты. Капитализация вклада — увеличение его общего размера за счет начисления простых либо сложных процентов (дисконта). Проценты выступают платой банка клиенту за то, что тот доверяет свои капиталы данному финансовому учреждению.Если капитализируются проценты, то это начисления, производимые на проценты, уже ранее добавленные в предыдущих отрезках времени к величине депозита. При использовании простых процентов их расчет на причисленные за предыдущие периоды суммы не ведется.

Как рассчитывается величина вклада с капитализацией?

Расчет размера вкладов с капитализацией в общем виде производится по формуле дисконтирования:

БС = НС * (1 + α) t ,

где БС и НС – соответственно будущая и начальная сумма,

α – величина %, добавляемого по истечении установленного периода;

t–количество периодов, после завершения которых нужно определить сумму с капитализацией.

Начисления в зависимости от предусмотренных договором условий размещения вкладов могут производиться ежегодно, ежеквартально или ежемесячно, либо однократно по завершении всего времени пользования депозитом. В последнем случае происходит увеличение только сумм вкладов, а не процентов. Во всех остальных вариантах капитализируются и начисления, и непосредственно сами вклады.

Как определить, какой вклад выгоднее?

Чем чаще начисляются %, тем, как правило, выгоднее вклады с капитализацией, даже несмотря на то, что ставка % по ним обычно несколько ниже стандартной.

Расчет размера депозита по приведенной формуле дисконтирования рассмотрим на примере помещения накоплений в 100 тыс. руб. под 12% годовых для различных возможных вариантов начислений:

- один раз по прошествии года;

- ежеквартально;

- ежемесячно.

Предположим, что все добавленные банком на счет в течение года деньги собственником до окончания года не снимаются. Исходя из этого, проведем расчет размера вкладов с капитализацией по состоянию через год после их зачисления на счет(табл. 1).

Таблица 1.

Расчет размеров вкладов с капитализацией

Как видно из табл. 1, при одинаковой годовой величине ставки % наиболее выгоден депозит с ежемесячным его начислением. Однако на практике в этих случаях обычно применяют чуть более низкие ставки, поскольку банкиры стремятся стимулировать размещение средств вкладчиков у себя на более длительный срок.

Заметим, что в первом из рассмотренных вариантов в течение первого года размещения денег проценты не капитализируются. Чтобы это произошло, необходимо вложение денежных средств на срок 2 года и более.

В результате проведения подсчетов по приведенной выше схеме, но уже с разными ставками, можно выбрать наиболее эффективные условия из предлагаемых банком (либо несколькими банками). При этом следует учитывать не только итоговое сальдо на счете вместе с капитализацией, но и предполагаемый срок вложения денег, а также желание и возможности для снятия части накопившихся средств во время действия договора на размещение депозита.Помещать деньги на срок до года выгоднее, когда вносимый капитал достаточно велик, или же когда накопления понадобятся через относительно короткое время.

Двигатель